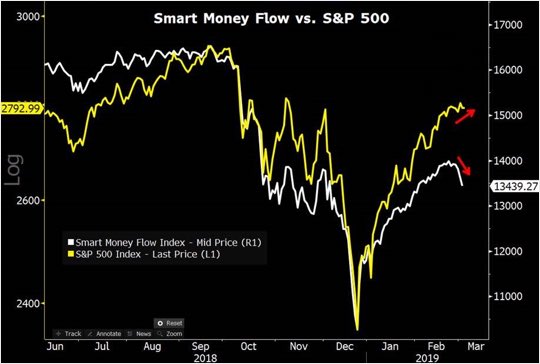

衡量货币政策有两个维度:一个是价格维度,即利率;另一个是数量维度,即基础货币和货币量(如M2),数量增长快即为宽松,增长慢或负增长即为紧缩。大约从20世纪90年代初开始,美国货币政策聚焦于利率,特别是联邦基金利率(隔夜利率),对货币数量不怎么关注,要收紧流动性就提高联邦基金利率,反之降息。

美联储作为美国的中央银行,负责货币政策的制定与实 施。在全球所有中央银行里,美联储的组织结构是最特殊的。美联储由联邦储备银行、联邦储备委员会、 联邦公开市场委员会、联邦咨询委员会及大约 4800 家成员商业银行组成。

- 联邦储备银行:美国按照 1913 年《联邦储备法》, 将全国划分为 12 个储备区,每区设立一个联邦储备银行。 主要职责包括:支票清算;货币发行;管理和发放本区商 业银行贴现贷款;组织关于货币政策操作的课题研究等。

- 联邦储备系统的核心机构是联邦储备委员会。该委员会由七名委员组成,主席和副主席各一名, 委员五名,由总统任命,并经参议院批准。委员的任期长达 14 年,不得连任。主要职责包括:制定货币政策;对公开市场操作享有投票 权;制定法定准备金率;制定联邦基金贷款贴现率。

- 联邦公开市场委员会由十二名成员组成,包括:联邦储备委员会全部七名成员,纽约联邦储备银行行长,其它四 个名额由另外 11 个联邦储备银行行长轮流担任。该委员会设 一名主席,通常由联邦储备委员会主席担任;一名副主席,通 常由纽约联邦储备银行行长担任。另外,其它所有联邦储备银 行行长都可以参加联邦公开市场委员会会议,但没有投票权。 主要职能包括:利用公开市场操作影响市场上货币存量; 决定货币总量增长范围;对联邦储备银行在外汇市场上的活动 进行指导等。

2008年危机发生后,美联储逐步把隔夜利率降到接近零,效果仍不彰,故突破常规,从数量上想办法,而这又是从两个方面进行:一是突破隔夜市场,买入更长期限的国债;二是进入风险资产市场,买入抵押贷款证券等。这两项操作目的一是压低中长期无风险利率,一是降低风险溢价,总之,是让市场更容易借到钱,进而刺激投资和消费。通过三轮量化宽松(QE),联储共买入了3万多亿美元国债和抵押证券,美联储资产负债表扩大到了4.5万亿美元。

货币政策具有镜像的特点,超常规放松时采取“降隔夜利率+扩表”,那么回归正常就是“加息+缩表”。如果说扩表就是QE,那么缩表就是反QE。所以,目前观察货币动向,加息与缩表都重要,甚至缩表比加息更需要关注,因为它直接影响长期无风险利率和市场风险溢价,对实体经济的影响比联邦基金利率更直接。在美国2004-2007年加息周期中,隔夜利率从1%升到5.25%,升幅为4.25个百分点,但长期国债利率只升了一个百分点,由于房贷更多以长期国债利率为参考,可以说,刺破房地产泡沫的不是4.25个点的短息上升,而是1个点的长息上升。而观察未来长期利率动向,缩表因素可能比隔夜利率的传导因素更重要。

美东时间4月10日,美联储副主席Clarida于华盛顿举行的政策峰会上发表讲话称,利率正处于中性范围内,联储将于今年9月结束缩表。往后看,有望于明年重启扩表,三点理由:1、维持合理流动性;2、经济放缓阶段的有效货币政策;3、长期而言,量化宽松或已替代“外国投资者”成为压低长端美债收益率趋势项、缓解全球金融市场系统性压力的重要手段。

若FED重新扩表,年内相对看好美债。受税改对经济拉动力减弱、地产景气度下滑等因素影响,预计美国年内经济增速或逐季放缓。经济放缓、货币政策转向期内,美债或仍是海外最佳投资标的之一。美股估值水平不低,预计经济放缓期美股难以再创新高,波动加剧、反复调整的概率反而更大。

若2020年中后期美联储再度扩表,新一轮QE下房地产或更为受益。理由有两点:

第一、美联储扩表本身是类降息操作,原则是会整体提振金融资产(包括房地产)估值,但美股估值仍偏高,受益空间或有限;

第二、美股与美国房价指数的比值呈现长周期波动特征。2008金融危机后美股是美国最佳资产,若以标准普尔500指数和美国标普/CS10大中城市房价指数为参照系,2008年11月至2018年11月的10年间,美股涨幅是美国房价涨幅的5.4倍。

2018年以来美股与美国房价指数比值接近2000年的高点水平,与之对应的是目前美国居民部门持有的金融资产占比也处于历史极高水平。相反,目前美国住房自有率和居民杠杆率均为近20年的较低水平。换言之,若美联储再度放松货币政策,与美股相比,房地产或更具吸引力。

美国房地产ETF-iShares(IYR),ProShares两倍做多美国房地产(URE)

来源参考: