刚刚过去的三月,华尔街庆祝了美股牛市10周年。十年前的2009年3月9日,标准普尔500指数触底666.79点,牛市也从此开始,截至今年3月底标准普尔500指数收于2834点,比十年前上涨了320%!越是在牛市后期,市场的不确定性就越强。去年12月美股市场经历了在经济大萧条以来最糟糕的圣诞季表现,然而牛市并未因此而终止,相反自从去年12月24日的近期低点2351点,标普500指数在今年第一季度的回报超过13%。这种市场的大幅震荡和我们上季度报告中预测基本一致 – 除非美股陷入经济衰退,牛市都能够在大跌调整之后反弹。事实上,上一次美股出现这样的走势 – 即能够在四季度下跌14%以后在一季度又恢复上扬超过13%要追溯到1970年(图1)。

图1:二战以来标普500指数大幅度跨季度震荡记录

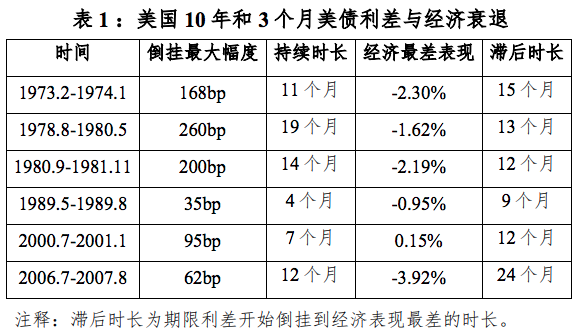

不过,标普500指数的技术指标自从2月底以来就开始在2800点左右徘徊,2800点也被普遍认为是去年第四季度反弹的主要阻力位(图2)。牛市何去何从的主要驱动力还是取决于中美贸易谈判的进展,美股企业盈利是否有衰退迹象,以及最近10年期与3个月美债利率出现了2007年以来首次倒挂(图3),这是否预示美国经济衰退的来临。能够再次担任“美国队长”拯救牛市的当然还是美联储的利率政策。

图2:自2018年以来的S&P500每日收盘价

图3:截至2009年3月29日的每日国债收益率曲线率

美联储利率政策: 今年美联储对利率政策出现了180度的大转弯,在3月会议上美联储大多数官员认为,目前经济状况并不支持年内进一步加息的判断,17位现任美联储官员中有11人对今年的加息预期为0次,在12月时持有如此观点的官员只有2位。同时,美联储计划在今年5月开始减缓缩表速度,10月停止缩表,这个表态又和去年12月完全不同。在12月美联储会议上,鲍威尔主席曾明确坚持缩表已经是“自动飞行”状态,暗示不会停止,当时股市也因此更加焦虑。

虽然美联储的鸽派显然占有上风,投资人仍然极度担心全球经济增长放缓,因此在美债市场上已经出现了超过半数长短期美债收益率倒挂的配对(图4),其中最常见的用来预测经济衰退的指标是10年期美债和3个月美债收益率在3月22到3月28日出现了倒挂,在3月28日3月期美债的收益率比10年美债收益率要高出4个基点;可是在3月29日,3月期美债的收益率比10年美债收益率的关系又恢复了相对正常,不再倒挂了。

图4:收益率曲线上不同点之间的差异(红色表示倒挂)

从历史上看,几乎每次美债利率曲线倒挂后,美国经济都会出现衰退(图5)。在当前美国经济处于后周期时代的背景下,这一局面的再次出现更加引发了市场对于美国经济衰退的担忧,投资人不得不质疑一旦美国经济陷入衰退,目前的美股牛市能够持续多久。对于投资人来说,美债收益率倒挂虽然很可能是经济衰退的前兆,但这样的前兆可能提前1到2年就出现,因此并不一定说明经济衰退就在眼前。

图5:10年-3月美国国债收益率和美国经济衰退

同时,倒挂的美债利率收益曲线说明市场预期美联储将转而进入降息。至少根据当前的期货市场,市场认为大概有10%的可能性美联储会在4月30日的会议上降息,芝加哥商品交易所认为美联将在9月会议上降息的概率已经高达62%。需要指出的是,当前的股市已经跑在美联储决策之前,基本已经完全把年内降息这样的利好消息提前消化了。股市的走向和美联储的决策未必同步,虽然最终两者走向一致。在2017年股市表现跟随美联储的决策,今年股市似乎需要美联储的决策支持。

进一步分析,当美债利率倒挂的周期较短而且倒挂的幅度较低,经济通常能够继续扩张,标普500指数的表现因年而异。在过去10次美债利率倒挂周期,标普500指数平均跌幅1%,虽然不好,但也不至于崩盘。事实上,即使美债利率倒挂,只要没有出现经济衰退,例如1966年和1998年,美国股市基本还能表现平稳甚至有所上扬。最关键的是时间,历史上美债首次出现倒挂到经济衰退得到确认之间的过渡周期是5个月到一年的时间(图6)。目前4个基点的美债利率倒挂水平相对仍然较低,而且美债利率倒挂目前也只有短短几天。真正能够影响股市表现的是这样的倒挂会持续多久,其幅度又会有多大。

图6:收益率曲线倒挂时的历史股票表现和经济衰退的预期

公司盈利:去年4季度标普500指数公司的平均盈利为每股35.03美元,比2017年同期高了3.5%,然而比去年初分析师预测的平均每股盈利41.42美元的乐观预计低了15%。得益于特朗普政府的一次性减税政策,标普500指数公司2018年全年盈利总额为平均每股151美元,比2017年上升了20%。可惜股市总是前瞻性的,去年靓丽的盈利业绩并不会降低投资人对今年盈利衰退的担忧。

在2019年1季度,分析师纷纷下调了标普500指数公司的盈利预期:一季度标普500指数公司的平均盈利预测为36.92美元,比今年年初的预测下降了8.2%,是这个指标自2016年一季度以来最大的下调。这样的悲观趋势很可能预示着公司盈利下降的概率会很高。一旦确认,这将会是标普500指数公司盈利平均值自从2016年二季度以来首次下跌(图7)。从企业本身的盈利预警分析,这样的趋势也似乎有迹可循。在今年一季度发布盈利指示的107家企业中,有79家发布了盈利预警,只有28家发布了盈利上调,也就是说74%的企业发布了预警,这个比例也同于5年平均数(70%)。

图7:标准普尔500指数季度盈利同比增长(蓝色条形图是历史数据;橙色条形图是估计值)

不过投资人也不需要立刻过于悲观,因为盈利表现通常不能准确预测股市回报。图8显示,当一个季度的盈利增长表现在-5%到5%之间,标普500指数回报的范围是从-13.7%到13.5%。

图8:标准普尔500指数季度收益增长介于-5%至5%之间的回报

经济基本面: 经济基本面也不容乐观。由于美国政府临时关门,一月份的美国消费数据直到3月29日才公布,而且显示消费市场从去年12月大幅度回调,也进一步佐证了美国经济可能进一步放缓的判断。连续两个月消费市场低迷对美国经济有广泛的影响,因为消费市场通常贡献了经济增长三分之二的动力,消费市场的下调会极大影响经济增长前景。亚特兰大美联储的GDPNow模型在年初显示消费增长只有可怜的0.3%,直到最近才复苏至1.5%。雪上加霜的事实是,美国并不是全球唯一消费市场疲软的地区,花旗银行的经济惊喜指数显示欧洲和全球其它地区的经济表现也相当疲软(图9)。

图9:花旗经济惊喜指数

非农就业指数虽然在1月份表现强劲,录得新增就业岗位31.1万的表现,但2月份新增就业岗位只有2万个。失业率继续徘徊在3.9%,维持50年低位。从历史数据来看,经济衰退来临之前的美国就业市场失业率通常会在7-8月之内上升0.4%(图10)。2月份的非农数据中唯一的亮点是美国工人平均每小时收入上升了3.4%,不过工人收入通常和通胀相关,而通胀正是美联储最担心的风险。工人收入上升过快也会压迫企业的利润率,通胀抬头和利润率下降这两个因素叠加对于股市的投资人可不是什么好消息。

图10:经济衰退前的失业率

股票回购: 股票回购也许是当前牛市仍然强劲的最主要原因了(图11)。高盛的研究表明回购自己股票的公司往往跑赢大盘股。非金融控股类的美国企业拥有超过23万亿美元的的现金,各大企业仍然有能力继续开展股票回购支撑股价。股票回购的行为使公开市场上已发行股票的数量减少,股价因此上扬。由于公开交易股票数量减少,即使没有强劲的利润增长也可能推高每股收益。标准普尔500指数公司第四季度的股票回购总额达到创纪录的2230亿美元,比去年同期增长63%。这标志着20年来第一次回购数据连续四个季度创下历史新高。

图11:美国公司股票的净回购和发行量

贸易问题不仅导致美股在2018年出现剧烈波动,特朗普政府的贸易政策也让美国企业和消费者承担了相应的代价。虽然近期贸易谈判的进展值得期望,但达成最后协议之前,美国股市仍然不得不担惊受怕地承担着相应风险。

回顾一季度,美联储的鸽派信息助力美股走出多年罕见的大幅反弹。现在股市主要指数都已经有所恢复,未来一方面由于经济扩张的动能不断减弱,另一方面金融市场的流动性仍然相对充裕,美股走势在缺乏明显推动力的情况下可能还是以有限区域内震荡行情为主,但影响股市最关键的因素仍然是美联储是否能够继续担任“美国队长”,给股市带来及时和必须的利率政策和缩表决策。

(作者董伟琴,系纽约美提斯(METIS)资产管理公司创始人兼首席投资官)

来源:一财网