根据目前的经济指标,美国经济正面临下行压力,并可能在 2025 年第二或第三季度进入衰退。以下是各项关键指标的详细分析:

1. 消费者信心下降:需求疲软的早期信号

- 密歇根大学消费者信心指数降至 64.7,创 2023 年 11 月以来新低。

- 世界大型企业联合会消费者信心指数下降 7 点至 98.3,其中预期指数降至 72.9(低于 80 通常预示衰退)。

- 这表明消费者对未来收入、就业市场和经济状况的信心下降,可能导致消费支出减少,从而拖累 GDP 增长。

2. 制造业指数下跌:产业活动放缓

- ISM 制造业指数从 50.9 降至 50.3,低于市场预期的 50.5。

- 新订单减少,结束了连续三个月的扩张,表明企业对未来需求的预期下降。

- 这一趋势与 对美国贸易关税政策的不确定性相关,可能对制造业投资、供应链稳定性及整体工业生产产生负面影响。

3. 就业市场疲软:难以支撑经济增长

- 2 月份非农就业新增 15.1 万人,不仅低于预期(15.9 万人),也低于过去 12 个月的平均水平(16.8 万人)。

- 若就业增长持续放缓,可能无法支撑当前 2.7% 的 GDP 增速预期。

- 每周平均工作时长降至 34.1 小时(五年新低),显示雇主对未来经济前景更谨慎,可能会进一步影响收入与消费能力。

4. 工人辞职率下降:对经济前景悲观

- 辞职率从 2% 降至 1.9%,自 2022 年“大辞职潮”达到 3% 高峰后持续下降。

- 这反映出 就业市场流动性降低,工人更倾向于保持现有工作,而不是寻求更高薪职位,说明对经济的不确定性增加。

5. 资本市场避险情绪上升

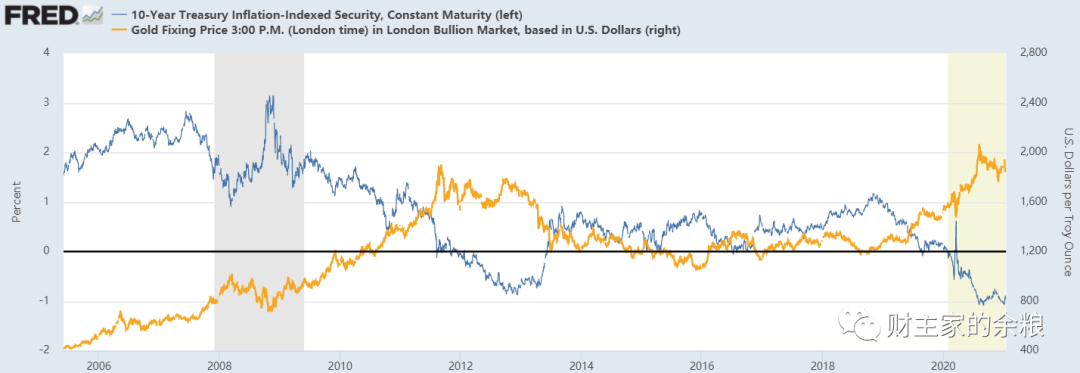

- 美债收益率下降:10 年期国债收益率从年初的 4.57% 降至 4.16%,表明投资者转向更安全的资产,而非风险资产。

- 黄金大涨:2024 年以来 黄金价格上涨 40%,过去 6 个月涨 13%,预计年底可能突破 3,000 美元/盎司,说明市场避险情绪高涨。

- 信用利差扩大:五年期高收益 CDX 利差上升,反映市场对企业违约风险的担忧。

6. 旅行支出预期下降:企业和消费者削减可自由支配开支

- 达美航空下调 Q1 收入增长预期,从 9% 降至 4%,主要因宏观经济不确定性。

- 西南航空和美国航空 也相继发布悲观展望。

- 旅游业支出与整体经济活动密切相关,该趋势表明企业与个人 削减非必要支出,预示经济可能放缓。

7. GDP 预测:经济衰退的可能性增加

- 亚特兰大联储 GDPNow 预测 Q1 GDP 下降 2.4%,虽然可能有些夸张,但普遍预期 Q1 GDP 增长远低于 2.5% 的平均水平。

- 经济衰退定义:GDP 连续两个季度负增长,意味着如果 Q2 继续下滑,美国经济可能正式进入衰退。

综合判断:美国经济衰退风险上升

- 经济现状:消费者信心疲软、制造业承压、就业增长放缓、资本市场避险情绪上升,多个信号表明 经济增长动能正在消退。

- 未来风险:贸易关税、地缘政治冲突(如中美竞争、俄乌冲突)、美联储货币政策(降息是否及时)等不确定因素将影响经济衰退的深度和持续时间。

- 政策应对:如果经济进一步恶化,美联储可能被迫提前降息,但通胀压力仍可能限制政策空间。

结论:当前经济数据表明,美国经济增长正面临严重挑战,2025 年下半年进入 温和衰退 的概率较高。未来政策应对和全球经济环境将决定衰退的深度和持续时间。

美国联邦储备委员会的总部大楼——埃克斯大楼正门入口

的画作《愚人船》.jpeg)