作者:明晰笔谈

北京时间3月22日,美国10年期国债收益率报收2.44%,1月、3月、1年、5年期国债收益率分别为2.49%、2.46%、2.45%和2.24%。短端利率高于长端利率,收益率曲线出现倒挂。历史上,往往债券收益率先出现倒挂,随后美联储停止加息,并在半年左右之后开始降息。这次倒挂是否也会伴随着未来的降息和经济衰退?本文认为美债收益率曲线这一次倒挂是避险情绪和经济衰退担忧共同作用的结果。并维持我们10年期国债收益率3.0%~3.4%的判断,未来如果进一步宽松的货币政策落地,我们认为10年国债仍可能突破3%,达到2.8%的水平。

3月22日,美国10年期国债收益率报收2.44%, 3个月国债收益率为2.46%。短端利率高于长端利率,收益率曲线出现倒挂。这一现象一般被认为表示现在增长将高于未来的增长。引发欧美市场恐慌,上周五欧美几大主要指数收跌。本周一,亚太股市早盘均大幅低开,其中,日经225指数低开超过3%。黄金则顺势直线拉升。

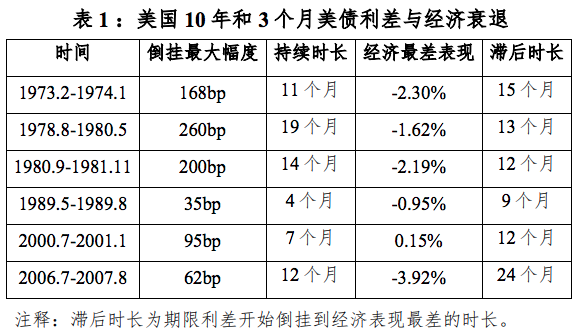

从上世纪八十年代到现在,历史上发生了五次明显的利率倒挂,分别是出现在1982、1989年、2000年、2006年和2019年,其中有三次在随后的陷入了经济衰退,分别是1990年、2001年和2008年。再看美国联邦基金目标利率的变化图,可以看到从1982年到现在,美联储共进行过六轮加息。往往债券收益率先出现倒挂,随后美联储停止加息,并在半年左右之后开始降息。有趣的是,当债券收益率首次发生倒挂后,往往并不会直接延续倒挂的趋势,十年期国债收益率和3个月国债收益率的差值会先回归正值,但不久就会再次出现倒挂,而这次之后倒挂的情形会持续一段时间。

欧元区PMI大幅不及预期,维持了之前的下滑趋势。这被认为是当天美债收益率曲线出现倒挂的一个主要原因。我们认为全球经济存在联动性,虽然这次主要是欧元区PMI出现的一个大幅的下行,但全球经济实则都面临着下行的压力。尽管美国2018年的PMI独立于国际上的经济形势处于高位,但就2019年来看,美国经济也无法独善其身,PMI等经济指标也回到了全球相同的趋势中。

结论:我们认为在避险情绪退散之后,期限利差可能从短暂的倒挂回归正值,并且在美国经济逆风越刮越大之后,转入持续的负值,并最终导致美联储转为降息,但是短期可能市场有些过于担心。本次美债收益率曲线的倒挂是避险情绪和经济衰退担忧共同作用的结果。基于此,我们维持10年期国债收益率3.0%~3.4%的判断。并认为,未来如果进一步宽松的货币政策落地,10年国债仍可能突破3%,达到2.8%的水平。

正文

加息、倒挂与降息

22日,1月、3月和1年期美债收益率等短端利率超过了5年期和10年期等长期美债收益率。这一现象一般被认为表示现在增长将高于未来的增长。根据纽约联储的研究和白宫经济顾问Kudlow等高级官员的看法,衡量长短端利率的利差问题,3个月和10年期美债之间的关系最具有指标性。因此,我们主要采用这两个指标代表美债的短端和长端利率。

如下图所示,从上世纪八十年代到现在,历史上发生了五次明显的利率倒挂,分别是出现在1982、1989年、2000年、2006年和2019年,其中有三次在随后的陷入了经济衰退,分别是1990年、2001年和2008年。

再看美国联邦基金目标利率的变化图,可以看到从1982年到现在,美联储共进行过六轮加息。第一轮:加息周期为1983.3—1984.8,基准利率从8.5%上调至11.5%。第二轮:加息周期为1988.3—1989.5,基准利率从6.5%上调至9.8125%。此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性使经济出现衰退,货币政策转向宽松。第三轮:加息周期为1994.2—1995.2,基准利率从3.25%上调至6%。此次加息被认为可能导致了之后97年爆发亚洲金融危机。第四轮:加息周期为1999.6—2000.5,基准利率从4.75%上调至6.5%。2000年互联网泡沫破灭和纳斯达克指数崩溃后,经济再次陷入衰退,“911事件”更加重了经济和股市颓势,美联储随即转向,在2001年年初开始连续大幅降息。第五轮:加息周期为2004.6—2006.7,基准利率从1%上调至5.25%。此次连续17次分别加息25个基点,直至达到2006年6月的5.25%,是史上加息幅度最大的一次加息。但2008年次贷危机引发了全球金融危机,美联储再次开始降息至接近零的水平。第六轮:加息周期为2016.12至今,基准利率从0.75%上调至2.5%。根据今年三月的美联储议息会议,如果经济状况不变,美联储今年将暂不加息。

回顾最近几次的情况,往往债券收益率先出现倒挂,随后美联储停止加息,并在半年左右之后开始降息。基本上,利率曲线出现倒挂和加息结束后1-2年内有可能发生经济的衰退,而降息往往是经济衰退发生后,美联储为了恢复经济而采取的措施。值得注意的是,如图1所示,当债券收益率首次发生倒挂后,往往并不会直接延续倒挂的趋势,十年期国债收益率和3个月国债收益率的差值会先回归正值,但不久就会再次出现倒挂,而这次之后倒挂的情形会持续一段时间。而股市的变动则滞后于债市和加息政策,以标普500为例,两次明显的见顶下跌出现在2000年底和2007年底,大约是美联储开始降息的时间节点左右。

欧美经济怎么了

3月22日,欧元区PMI大幅不及预期,维持了之前的下滑趋势。这被认为是当天美债收益率曲线出现倒挂的一个主要原因。欧美的经济到底怎么了?下面我们从PMI的角度进行了分析。

一、美国PMI及其与债券收益率的关系

美国PMI与债券收益率的关系如下图。可以看到近五年来,PMI与长端利率之间存在着一些同步的变化。而与短端利率关系不大。观察更长期的数据,便会发现,PMI的变化往往滞后于债券收益率发生倒挂的时点,即在倒挂前的6-12个月PMI等经济数据可能还在上升,表现良好。而在倒挂后的一年内,PMI会有一个明显的回落。我们认为出现这一现象有两个解释,一是美联储的政策动作往往落后于曲线,二是经济数据良好时,为了防止经济过热美联储会一直加息。图5描述了近两年来PMI各分项的变化趋势。可以发现,19年以来除了自有库存和进口,其余分项都开始下降,PMI整体也较18年整体走弱。这其实也在一定程度上印证了我们在下文提到的观点:全球的经济存在着联动效应。具体来看,二月份PMI新订单指数为55.5%,较1月份的58.2%下降2.7个百分点。生产指数为54.8%,比1月份的60.5%下降5.7个百分点。就业指数为52.3%,较1月份的55.5%下降3.2个百分点。供应商交付指数为54.9%,较1月份的56.2%下降1.3个百分点。库存指数为53.4%,较1月份的52.8%增加0.6个百分点。价格指数为49.4%,比1月份的49.6%下降了0.2个百分点。

二、欧元区PMI与债券收益率

相比之下,欧公债与欧元区制造业PMI的关系就弱很多,历史数据下,只有在2008年金融危机时,欧公债的收益率与PMI指数出现了明显的同步。那是,欧公债利率出现了罕见的一次倒挂,而PMI指数也大幅跳水。同样的,分国家来看,欧洲各国的国债利率与PMI的关系也不明显。图7展示了德国的情况。相比于本国的债券收益率,欧元区的PMI由于与美国PMI存在全球联动效应,反而与美国国债关系更加明显。

三、经济的全球联动效应

图7反映了各国PMI之间的变化,说明全球经济其实是互相联动的。虽然这次主要是欧元区PMI出现的一个大幅的下行,但全球经济实则都面临着下行的压力。尽管美国2018年的PMI独立于国际上的经济形势处于高位,但就2019年来看,美国经济也无法独善其身,PMI等经济指标也回到了全球相同的趋势中。

美联储对收益率曲线的看法

美联储高级官员在过去几周一再提到债券市场指标,暗示美联储对该曲线的预测能力感到紧张。他们对收益率曲线倒挂意见不一:有官员认为这标志着美国经济将会急剧放缓。

美联储副主席理查德克拉里达(Richard Clarida)在2月26日曾表示,当较短期债券的利率高于长期债券的利率时,这可能是经济放缓即将到来的信号。他还称“历史地看,在美国,收益率曲线倒挂实际上非常罕见,虽然它不算黑天鹅事件,但当它发生时,这通常表明经济正在急剧放缓或甚至可能陷入衰退。”不过,他仍一再表示美国经济现在处于一个好的状态,只是全球经济存在着风险,包括欧洲经济增长放缓、日本仍未走出危机。

另有官员认为此次倒挂存在着过度解读的情况。3月25日,芝加哥联储主席Charles Evans表示,对于收益率曲线出现轻度倒挂,市场存在大量误读。他还称,当收益率曲线出现平坦化,市场感到紧张是可以理解的,但他仍对美国经济的增长前景颇有信心。在evans之前,圣路易斯联储主席James Bullard曾表示,收益率曲线的轻度倒挂“令人担忧”,希望这是暂时的。他称:“短期利率需要超越超期利率几个基点,并持续几天,才会向美国经济发出悲观的信号。”

但总体来说,高官们都认为收益率倒挂可能会带来消极情绪。亚特兰大联储主席拉斐尔·博斯蒂克、圣路易斯联储主席詹姆斯·布拉德、费城联储主席帕特里克·哈克和明尼阿波利斯联储主席尼尔·卡什卡里都曾说过美联储应该试图避免收益率曲线倒挂;然而,到目前为止,美联储最重要的人物似乎不愿让步;美联储主席鲍威尔上周二在国会山作证时,回避了有关美联储是否会在收益率曲线接近倒挂情况下的问题;鲍威尔说,他认为曲线倒挂意味着长期中性利率,即货币政策既不刺激经济也不减慢经济的理论水平。

结论

那么,美国经济怎么样?收益率曲线的倒挂是不是又将引发衰退呢?周五在避险情绪的迅速升温之际,资金涌入债市避险,收益率曲线也因此倒挂;另一个避险情绪的体现是日元,在欧元区PMI数据公布之后,日元对美元从110.79走强至109.78,上涨幅度较大;那么,我们认为在避险情绪退散之后,期限利差可能从短暂的倒挂回归正值,并且在美国经济逆风越刮越大之后,转入持续的负值,并导致美联储转为降息,但是短期可能市场有些过于担心。

当我们把视角放在2007-08年金融危机之前,彼时在期限利差逐渐压缩之际(从30BP到-60BP),美元指数从接近90下滑至接近80,如果这一次美元没有明显下跌的话,美债收益率曲线这一次倒挂是避险情绪和经济衰退担忧共同作用的结果。虽然避险情绪的褪去可能将使得债券收益率利差在0bp附近波动,而不是像06年一样倒挂快速扩大;但是,随着经济步入衰退的压力增加,倒挂的程度也将加深,美联储或不得不进一步转向。全球货币政策掉头的逻辑依然有效,所以并维持我们10年期国债收益率3.0%~3.4%的判断。未来如果进一步宽松的货币政策落地,我们认为10年国债仍可能突破3%,达到2.8%的水平。

来源:新浪财经