来源:人民币交易与研究

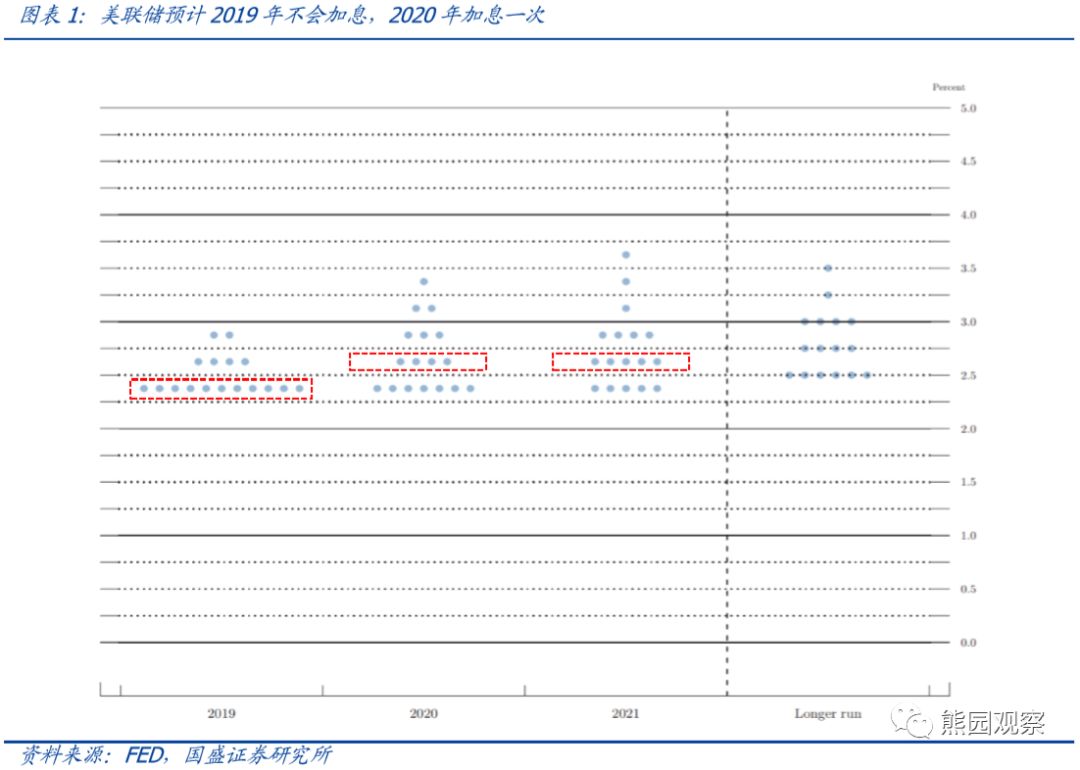

本周三结束的美联储3月议息会议上,鲍威尔和他的同事们几乎肯定会将美联储的基准隔夜利率目标维持在2.25-2.50%区间不变,并重申对加息将“耐心”。然而,本次会议聚焦的重点将是,关于决策者对于未来三年利率预测的“点阵图”及停止缩减资产负债表的计划将会有怎样的变动。

公有領域, 連結

本周三结束的3月份美联储政策议息会议对于点阵图及缩表计划的预期“将是影响市场走势的新信息,无论这是否是美联储的意图。”路透援引BMO Capital Markets的策略师Ben Jeffery表示。

对于2019至2020年的利率走势,FOMC目前的预估与市场预期之前的差距仍然很大。市场普遍预测今年不会升息,甚至2020年会降息。

路闻卓立此前报道,新债王冈德拉克在谈到货币政策的未来时,再次强调了美联储点阵图与债券市场发出相互矛盾的信号:点阵图预示2019年-2020年升息三次,而债市则暗示有可能降息。他认为,美联储“绝对会下调2019年的点阵图预期”。

然而,如果本次议息会议公布的点阵图预期与市场预期存在较大的差距,则可能造成市场的下行压力。过去数月美国工资增速上行并未推升通胀,降低了美联储加息的迫切性。另外,目前美债收益率曲线的部分倒挂给市场带来了一定程度的负面情绪,调低预期加息次数也能缓解市场对收益率曲线倒挂的担忧。

美联储主席鲍威尔在去年12月有关资产负债表的言论曾导致市场陷入一场动荡,这是美联储在一个月之后停止升息的重要促成因素。此后鲍威尔明确表示,避免“毫无必要的市场干扰”也是他的目标之一。

对利率预期或美联储债券持仓发出错误或者令人混淆的信号,都有可能打破很大程度上靠美联储精心维持的市场平静,尽管经济预估恶化。

光大证券(13.290, -0.31, -2.28%)在其近日发布的研报中指出,由于美国经济目前有所放缓,但基本面总体稳固。目前对于美联储而言,美国面临的主要风险来自于中国、欧盟经济下行的外溢效应,以及美债利率曲线部分倒挂带来的风险。

因此,预计3月份的议息会议将会小幅下掉经济增长的预期和年内加息次数,并公布提前结束缩表的计划。如何结束缩表、何时结束缩表将成为市场关注的焦点。

美国经济有所放缓,年内加息次数将下调

研报指出,1月份议息会议以来,美国经济有所放缓,但基本面总体稳固。就业有所放缓,但失业率仍保持在低位,且平均工资加速上行,总体来看劳动力市场依旧稳固。

消费及支出和投资均放缓,但部分是受到暂时性的因素影响。通胀温和,基于调研的通胀预期略有下降,但市场银行的通胀预期稳中有升。总体来看短期内通胀风险不大。

对于美联储而言,当前美国面临的风险主要来自于中、欧经济下行的外溢效应。一方面,中美尚未就贸易谈判达成协议;另一方面,英国退欧方案遭议会否决,退欧进程被迫延迟,前景愈加不明朗。受之影响,欧、日央行先后下调了经济增长预期及通胀预期,欧央行还重启TLTRO,并推迟预期加息的时间点。

资料来源:Wind,光大证券

除此之外,美债利率曲线的部分倒挂亦带来一定程度上的负面情绪。1月以来,美国10年-2年期国债利差收窄至17bps,而5年-2年期利差处于倒挂状态。如果利差持续倒挂,将阻碍联储加息的步伐。

世界经济和全球贸易的不确定性,再加上一批预测人士认为美国经济有可能大幅放缓,意味着市场已经是箭在弦上,单等美联储的信号。

年内结束缩表是情理之中

路闻卓立此前报道,截至目前美联储资产负债表总规模约为3.6至3.7万亿美元,其中包含约1.6万亿美元的存款准备金余额。美联储主席鲍威尔此前在接受采访时表示他认为未来将存款准备金的规模预设在1万亿美元是“合理”的。那么剔除这1万亿美元的“合理”准备金,1.7万亿美元左右的流通现金、约4000亿美元的财政存款、2500亿美元的逆回购协议,美联储的缩表空间约为2500到3500亿美元。

按照目前每月缩减约500亿美元的速度,年内结束缩表将在是情理之中。与此同时,美联储面临着在每一次声明中详细阐述今年将暂停缩表的压力。

光大证券研报指出,考虑到金融机构对存款准备金的需求比预期更多,且收益率曲线处于倒挂边缘,预计美联储将尽快开启结束缩表的进程。实际上,提前结束缩表可能有助于抬高长端利率。

鉴于美联储逐渐停止缩表,决策者面临许多疑问。比如,有些决策官员说决策者不希望资产负债表政策与利率政策目的相反。缩表可能会收紧金融环境。

纽约联邦储备银行总裁威廉姆斯本月稍早时说,资产负债表规模到底需要多大“没有确切的答案”。投资者最快将能在本周的议息会议中找到答案。美联储主席鲍威尔周三的记者会可能就会面临外界追问这个主题。