本文来源于“长江宏观固收”微信公众号,作者赵伟团队。

报告要点

强势美元背后,是美国与非美经济相对强弱的周期性交替,及全球产业大变局

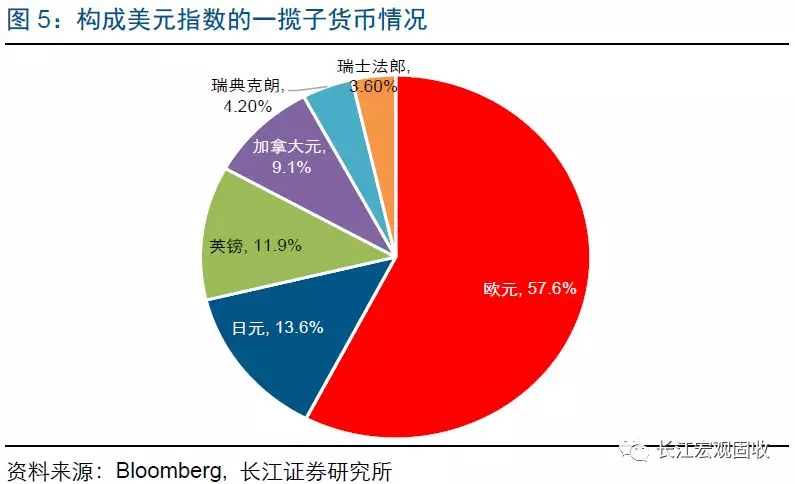

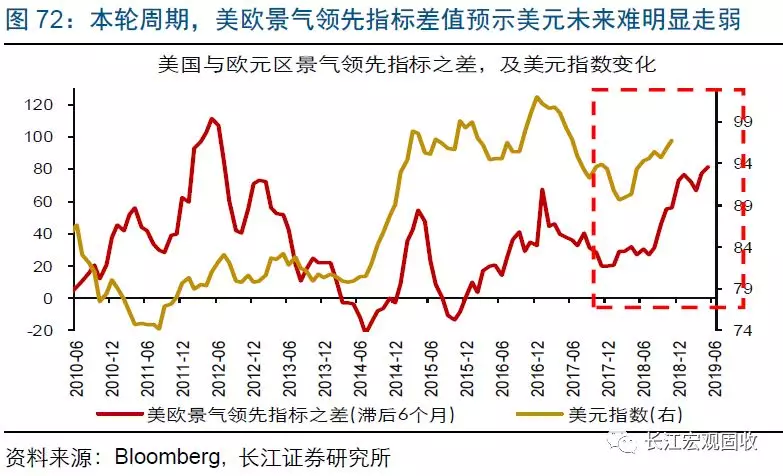

2018年,随着美国经济表现相对非美经济更强,美元指数大幅上涨、远超市场预期。2018年,美元指数大幅上涨、远超一众主流机构预期,与美国经济表现相对非美经济更强高度相关。美元指数走势,实际反映的是美国与非美经济表现的相对强弱程度;由于权重不同,美欧经济的偏离程度对美元指数影响最大。

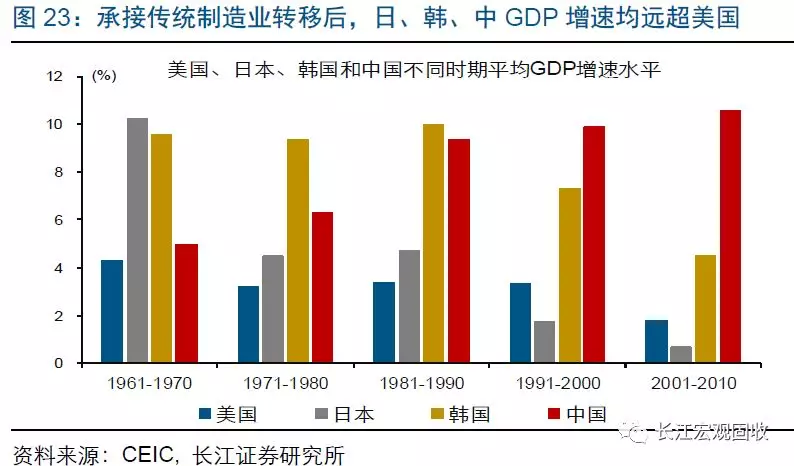

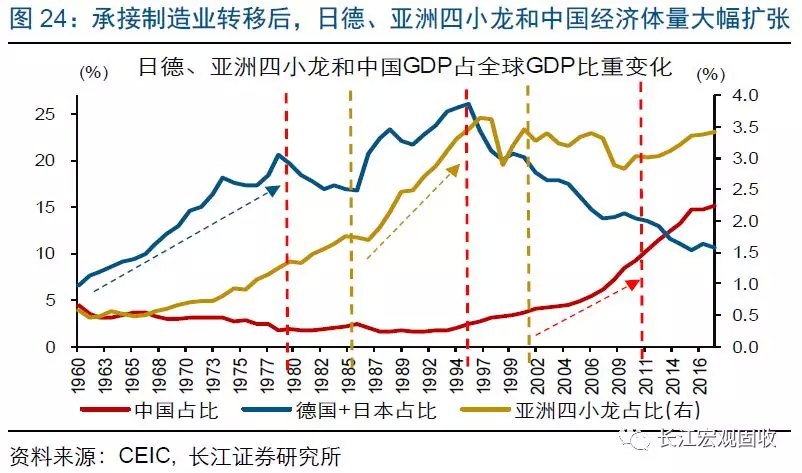

美元短周期波动背后,是美国与非美经济相对强弱周期性交替;大历史观来看,美元周期轮回与全球产业变局紧密相关。1970年至今,伴随美国与非美经济相对强弱周期性交替,美元共历经3轮周期;每轮走强阶段,均对应美国经济占全球比重上升。大历史观来看,美元周期轮回背后,是制造业从美国逐步向日欧、亚洲四小龙及中国转移;美元历轮走强阶段,均对应制造业转移陷入瓶颈。

本轮周期与过往不同,逆全球化盛行,美国需求外溢大降、非美景气持续承压

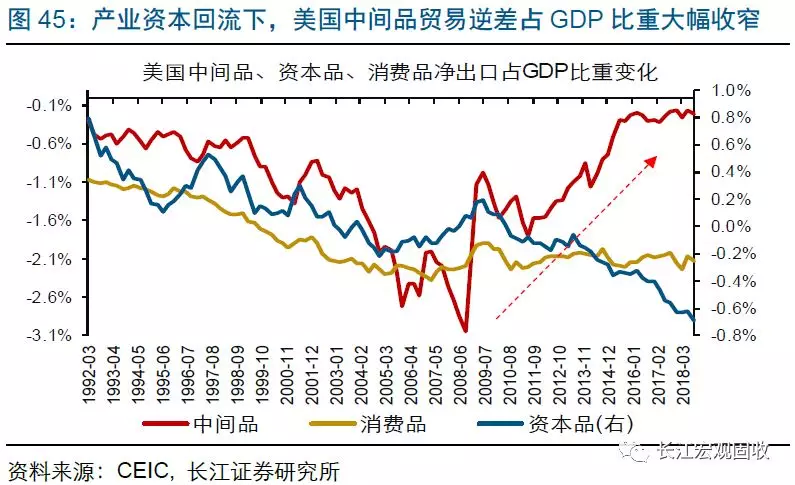

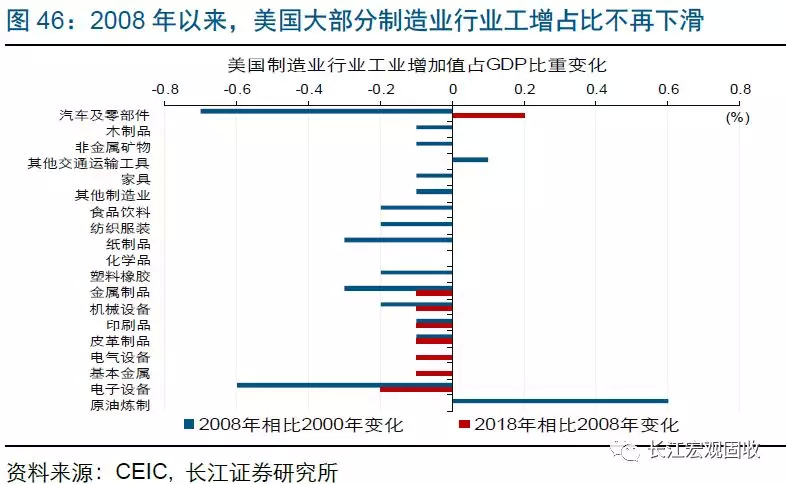

本轮周期与过往不同,逆全球化盛行,美国需求外溢大幅下滑、产业资本大规模回流美国。与过往周期不同,本轮美国通过贸易保护及输出能源等,大幅降低需求外溢,贸易逆差占GDP比重持续收窄。逆全球化盛行下,全球产业资本从新兴经济体大规模回流美国,美国多个制造业行业产值及就业占比止跌回升。

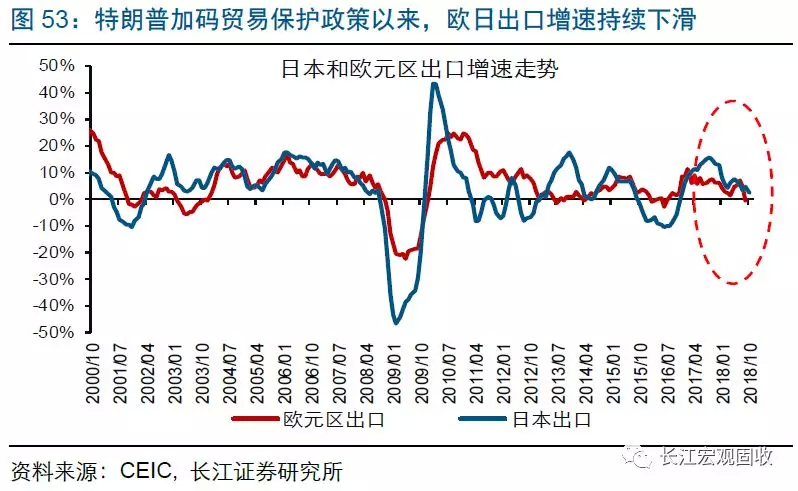

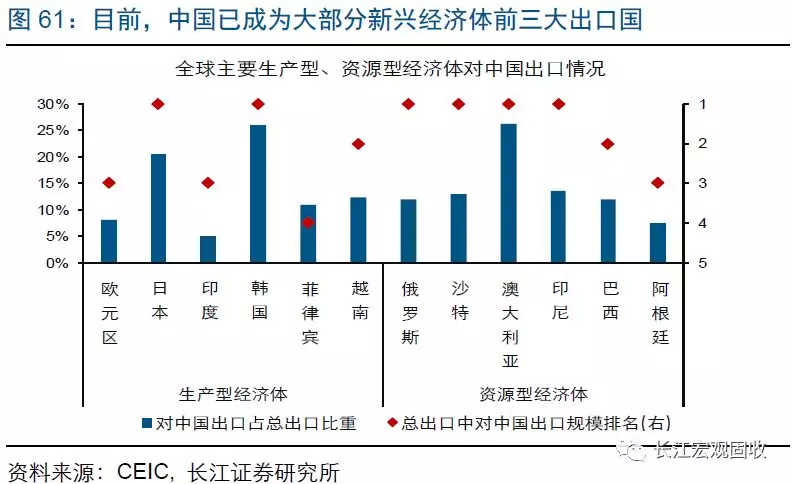

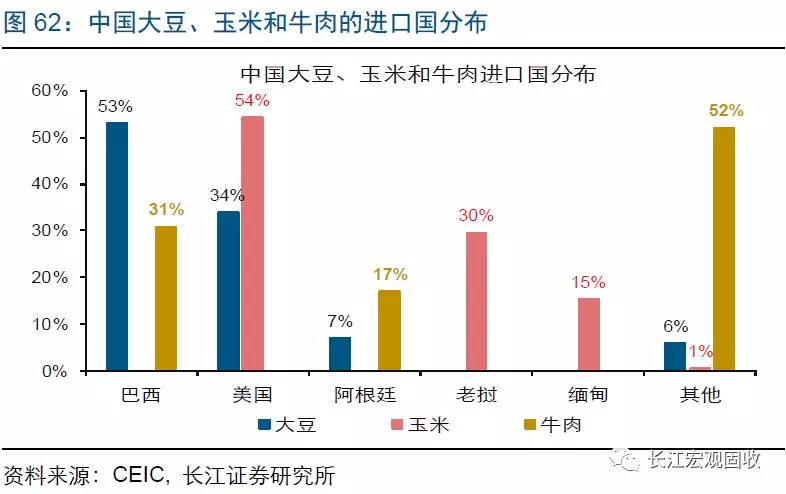

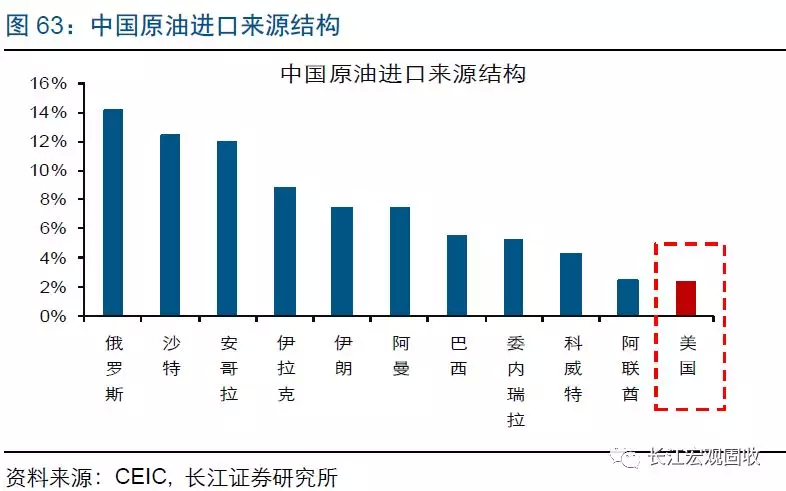

伴随特朗普实施贸易保护、加大资源输出等,非美经济景气或加速回落。本轮受美国降低需求外溢、输出能源等影响,主要生产型、资源型非美经济体持续承压。特朗普贸易保护倾向下,欧洲等出口导向型经济体景气或加速回落;而特朗普加大能源及动植物产品等出口目标下,新兴经济体或遭受进一步冲击。

全球进入比差阶段、新兴尾部风险累积,2019年市场或全面开启Risk-off模式

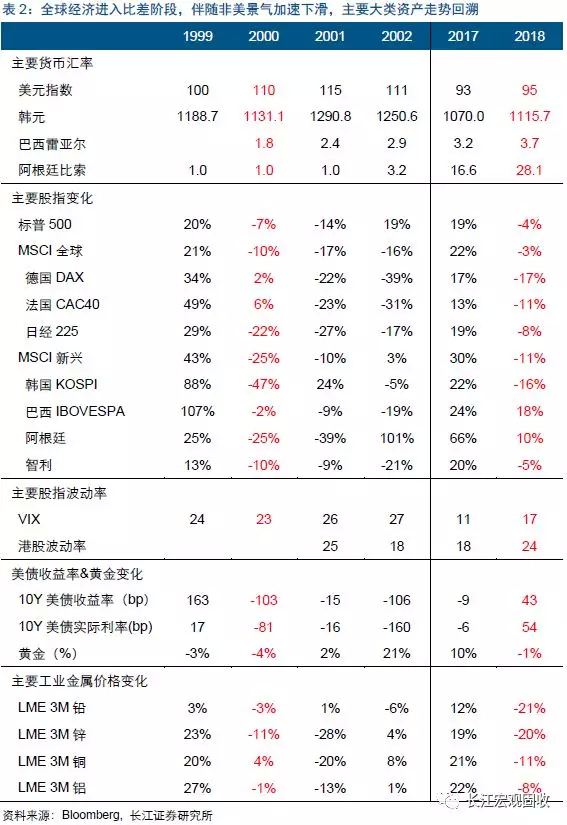

美国即将迎来景气拐点、非美景气加速回落,全球进入比差阶段、新兴市场尾部风险持续累积。伴随企业端景气见顶回落、加速下滑,美国即将迎来景气拐点;受特朗普贸易保护和中国经济承压等影响,欧洲等非美经济景气趋加速下滑。全球经济进入比差阶段,因资本外流冲击等,新兴市场尾部风险持续累积。

2019年市场或全面开启Risk-off模式,美股、部分新兴股市及工业金属承压,主要股指波动率趋升,长端美债及黄金或受益。2019年全球比差阶段,市场或全面开启Risk-off模式。主要资产中,美股及部分新兴股市承压、波动率趋升,工业金属面临调整压力,美债长端收益率顶部已现,黄金中长期配置价值凸显。

风险提示:

1. 全球经济遭遇突发因素冲击。

报告正文

美元指数持续表现强势背后,反映了美国与非美经济相对强弱的周期性交替,以及全球产业大变局。2019年,随着全球经济进入比差阶段,市场或全面开启Risk-off模式。

强势美元背后,映射的是周期轮回与全球变局

美元短周期波动背后,是美国与非美经济周期性强弱交替

美元指数走势,反映的是美国与非美经济相对强弱程度

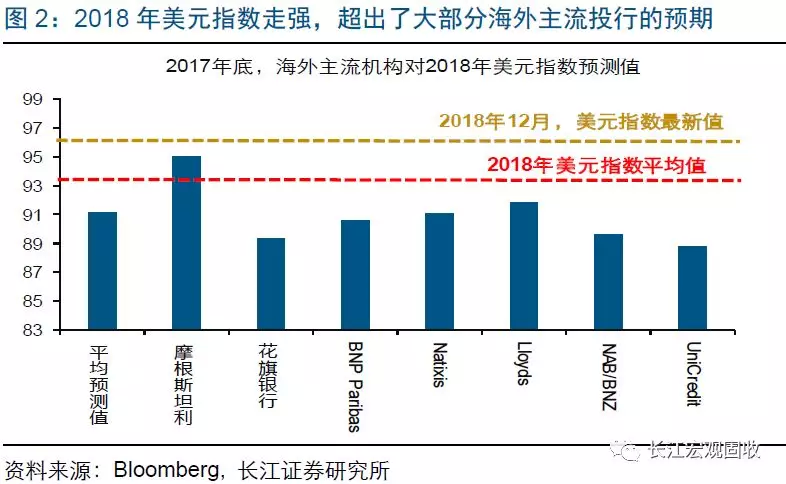

2018年,美元指数大幅走强,超出大部分主流机构预期,并引发新兴市场剧烈调整。2017年底,大部分海外主流投行均预测美元指数在2018年将表现疲软,BNP Paribas和UniCredit更是认为美元指数将跌至86附近。与上述看法截然不同的是,2018年,美元指数“不跌反涨”、自低位88.59大幅反弹8.6%至96.17。美元指数的走强,不仅超出预期,更是让新兴市场“备受煎熬”。其中,阿根廷比索、土耳其里拉、巴西雷亚尔、印度卢比等新兴货币汇率纷纷大幅贬值,MSCI新兴市场指数较高位下跌超9%。

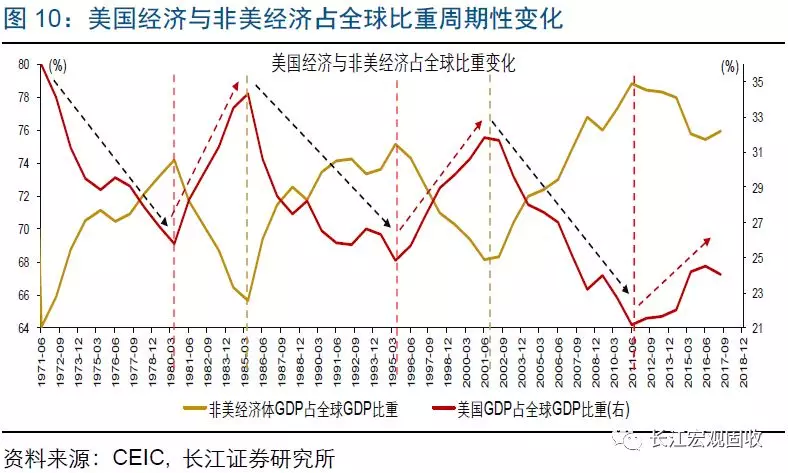

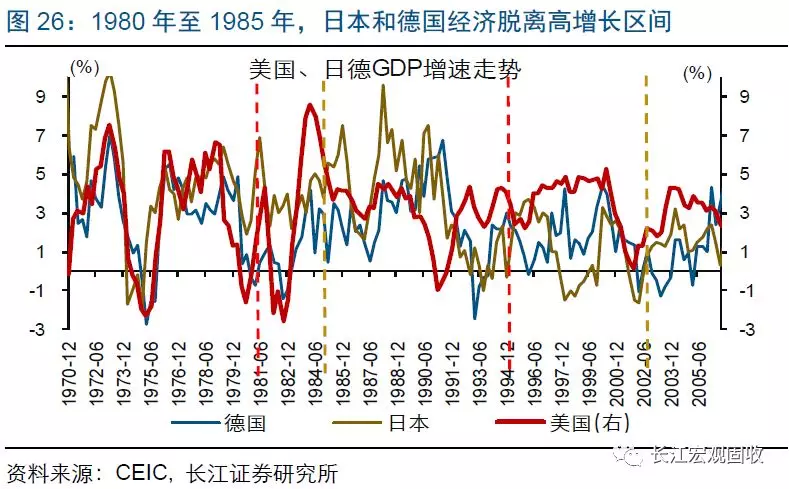

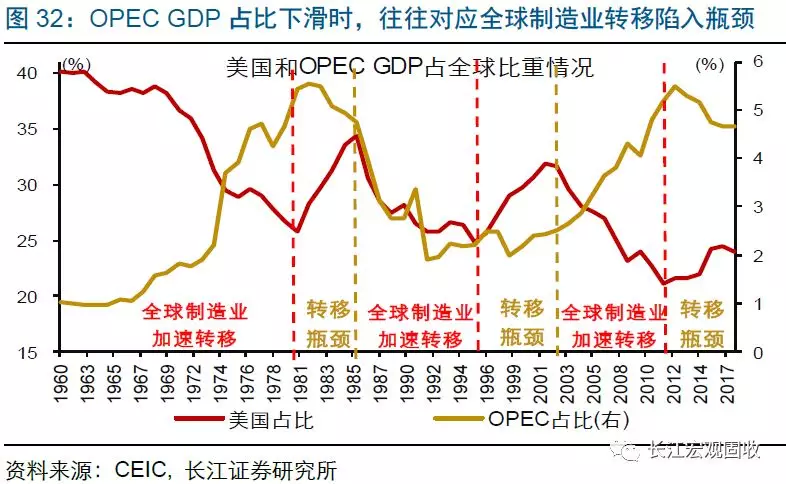

1970年至今,伴随美国与非美经济周期性强弱交替,美元指数历经3轮周期。从美元指数周期性波动来看,1970年至今,共经历3轮周期,分别是1970年至1985年、1985年至2002年和2002年至今。其中,美元指数每轮周期里的下行阶段,如1970年至1980年、1985年至1995年和2002年至2011年,均对应美国经济占全球比重下滑、非美经济占比上升。同时,美元指数每轮周期里的上行阶段,如1980年至1985年、1995年至2002年和2011年至今,均对应美国经济占全球比重上升、非美经济占比下滑。美元指数历经3轮周期的背后,是美国经济与非美经济周期性的强弱交替。

美元指数在全球经济周期尾端易涨难跌,与美国经济相对非美经济“抗跌”紧密相关。历史经验显示,全球经济周期尾端,美国由于有内需支撑,经济下滑幅度一般相对有限;而非美经济体中,如欧洲和日本等出口导向型经济体,由于内需不足,经济往往受出口下滑拖累而大幅回落。结果是,美强、非美弱格局逐步形成,支撑美元走强。与此同时,全球经济增速下滑后,受美国经济“抗跌”及美元信仰等吸引,资金往往回流美国、市场做多美元,反过来又支撑美元上涨。例如,无论是1999年科网泡沫、还是2008年金融危机爆发后,美国均迎来持续的国际资本净流入、美元非商业净多头头寸显著增加。

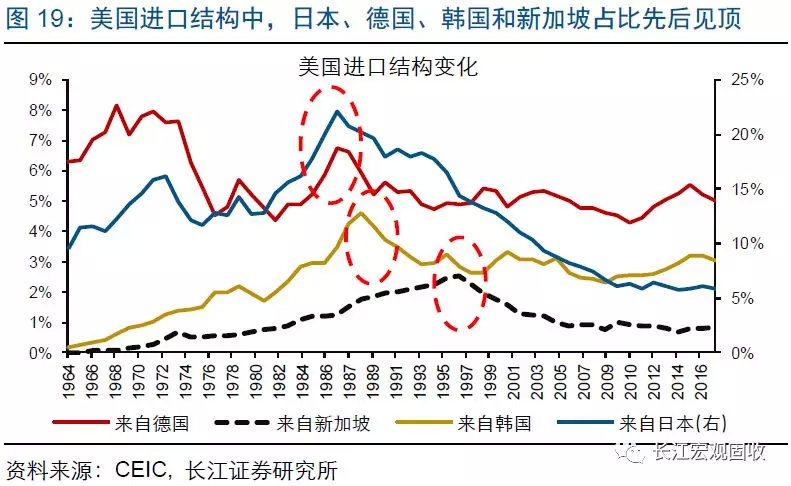

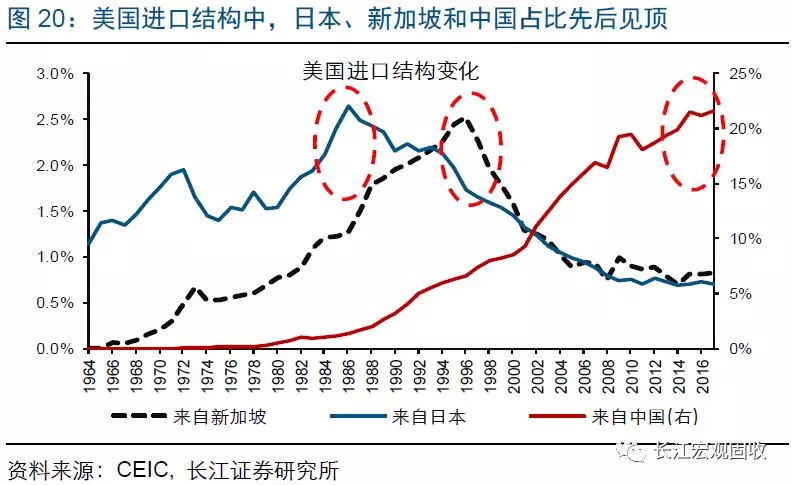

1960年以来,全球制造业从美国向欧日、中国逐步迁移

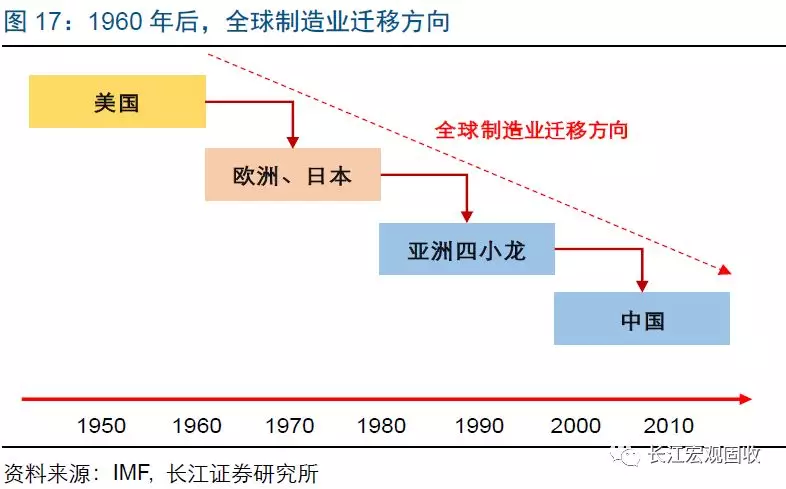

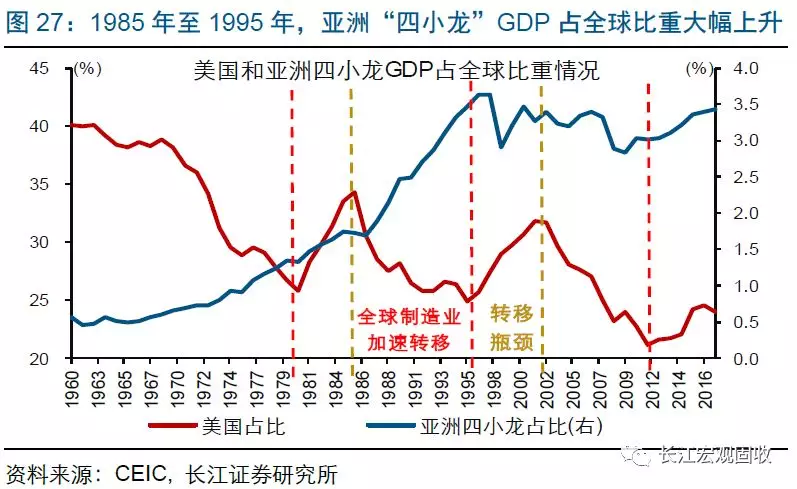

1960年以来,全球制造业从美国逐步向欧日、亚洲“四小龙”及中国转移。世界经济一体化下,全球产业转移不断推进、演化。1960年后,随着美国跨过“刘易斯拐点”、逐步转型成消费国,美国开始将钢铁、纺织服装等传统制造业向日本、德国等二战战败国转移。1985年至2000年,日本和德国在承接美国制造业近20年后,因人力成本压力过高等,开始将传统制造业向亚洲“四小龙”(韩国、新加坡、中国台湾、中国香港)等新兴经济体转移。2000年以来,伴随拥有丰富劳动力资源和极低劳动力成本的中国加入WTO,全球制造业从欧日及亚洲“四小龙”等加速向中国转移。

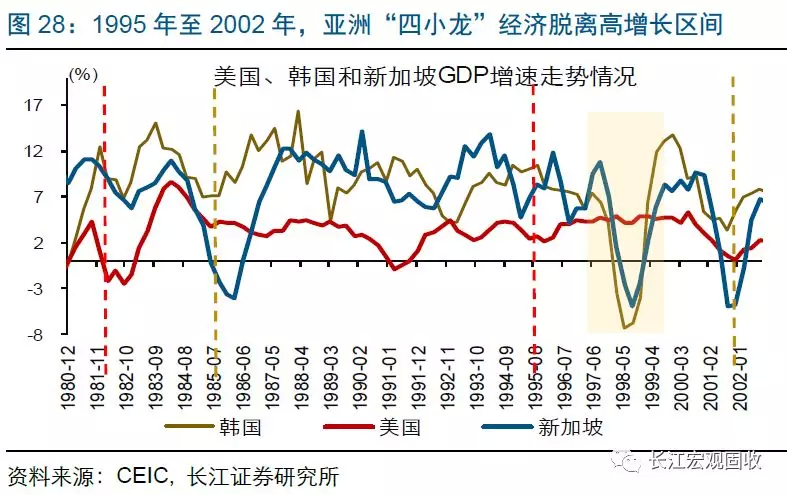

大历史观来看,美元指数前2轮周期中的走强阶段,分别对应了全球制造业向日欧和亚洲“四小龙”转移陷入瓶颈。1980年前,日本和德国等通过承接美国制造业,经济体量大幅扩张。而1980年后,随着人口红利逐渐消失、劳动力成本大幅抬升等,日本和德国传统制造业发展陷入瓶颈、经济脱离高增长区间。与上述阶段类似,1995年至2002年,此前成功承接日德制造业的亚洲“四小龙”,在人口红利消失等多重因素冲击下,传统制造业发展显著放缓、拖累经济增长中枢大幅回落,并于1997年爆发金融危机。在全球制造业向日德和亚洲“四小龙”转移陷入瓶颈之际,美国GDP占全球比重均“被动”抬升,支撑美元指数持续保持强势。(关于日本和韩国经济发展详细分析,请参考我们已发布专题报告《转型得与失(日本)》、《后发国家如何弯道超车(韩国)》)

本轮与过往不同,美国需求外溢大降、产业资本回流美国

本轮美国通过贸易保护、输出能源等,大幅降低需求外溢

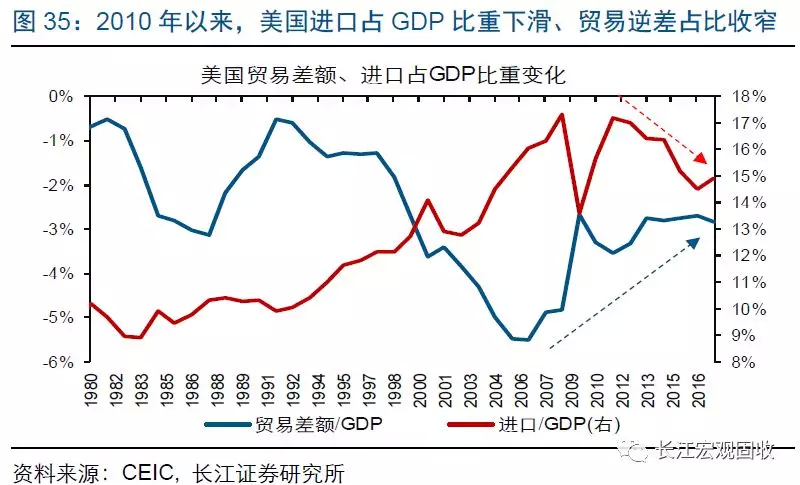

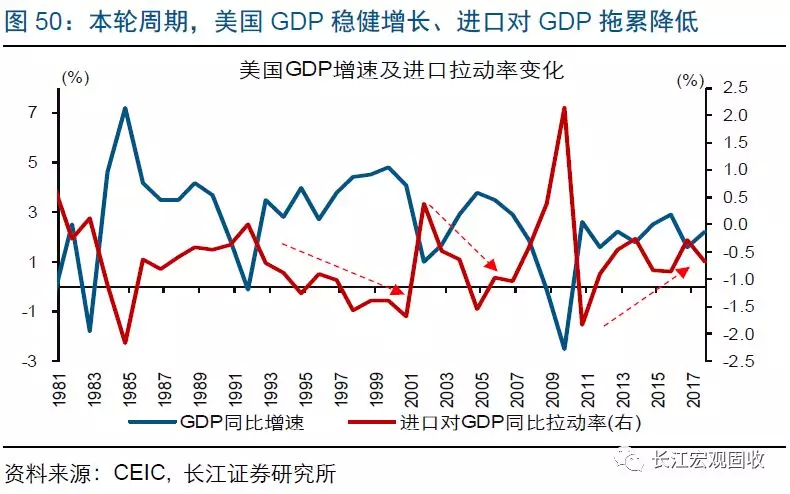

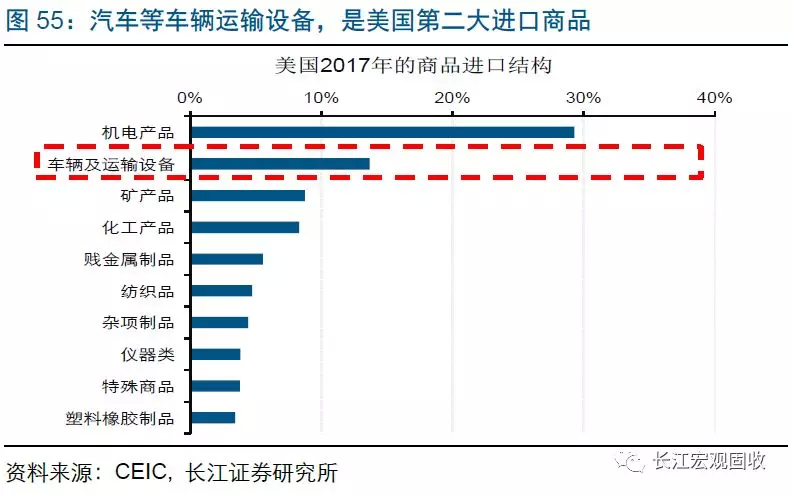

2010年以来,美国频繁实施贸易保护,需求外溢大幅下滑。与前几轮周期不同,2008年金融危机以来,美国从自由贸易的支持者逐步转变为贸易保护的拥护者。2010年至今,美国将初级产品进口加权关税税率由1.21%提升0.3个百分点至1.51%,对欧盟、日本贸易活动的干预次数从年均65、60次分别增加至80、70次。通过频繁实施贸易保护,美国不断地将需求“留在”本土、大幅降低需求外溢。数据显示,在美国GDP继续保持周期性波动背景下,美国进口占GDP比重由17.2%降至14.9%,贸易逆差占GDP比重由-3.5%收窄至-2.8%。

2010年以来,伴随美国需求外溢下滑,产业资本从新兴经济体大规模回流美国。与2008年前产业资本大幅流入新兴经济体不同,2010年以来,流入发达经济体的FDI增速不断抬升,而流入新兴经济体的FDI增速大幅回落。上述背景下,发达经济体FDI存量累积速度(占GDP比重),加速超过新兴经济体。发达经济体中,美国是产业资本回流的主要目的地。FDI流向监测数据显示,2010年至今,流入美国的FDI占全球比重上升了13个百分点,而流入欧、日等其他发达经济体的FDI占比纷纷回落。持续的FDI流入下,美国FDI存量占全球比重加速上升。

受特朗普贸易保护影响,非美出口承压、景气趋加速下滑

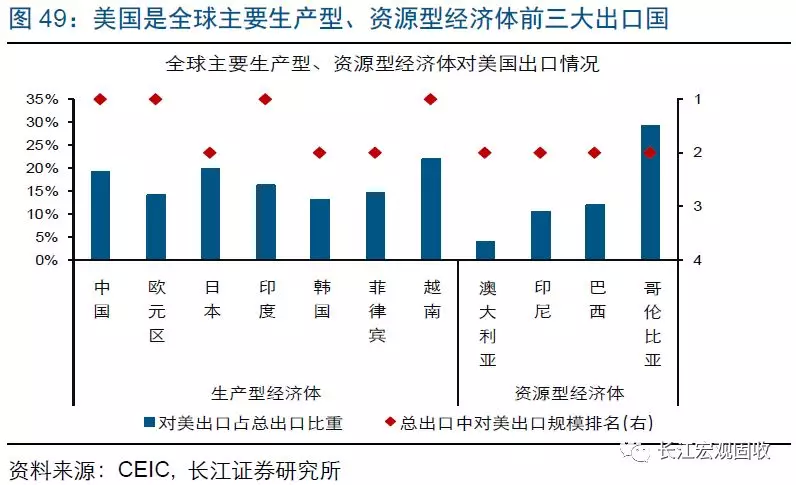

本轮周期,随着美国需求外溢大幅下滑,非美经济体景气持续承压。2011年至今,非美经济表现持续相对弱势(GDP占全球比重下降),除了与中国经济增速回落有关外,还受美国需求外溢下滑拖累。具体而言,美国作为全球最大的进口国,长期以来为众多非美经济体“提供”需求。但与之前不同的是,本轮周期,美国经济在保持稳健增长的同时,需求外溢大幅下滑。受此影响,本轮欧洲和日本等非美经济体对美国净出口占GDP比重改善幅度,均不及前几轮周期。由于出口对经济支撑有限,欧日等非美经济景气持续承压。

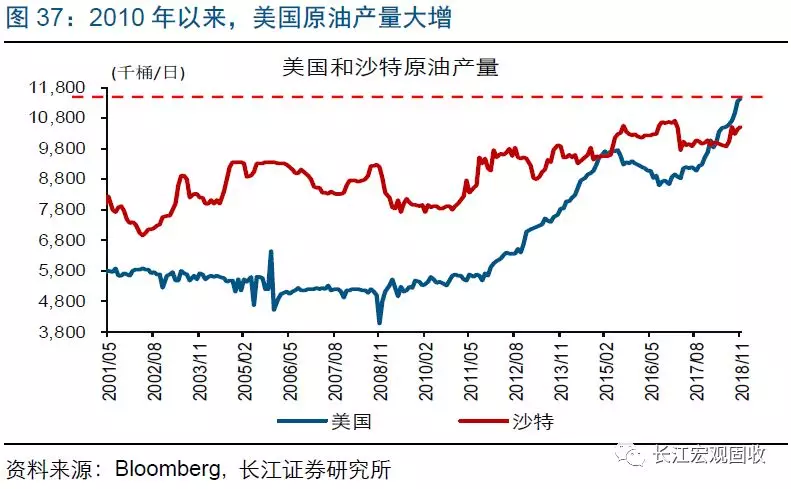

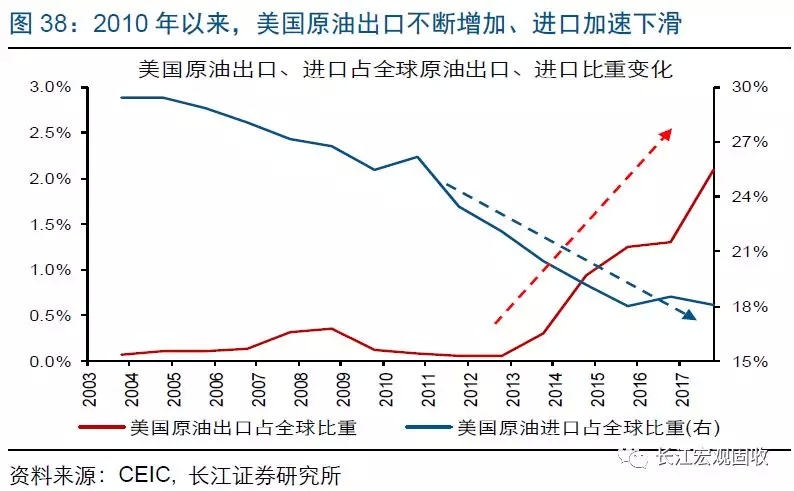

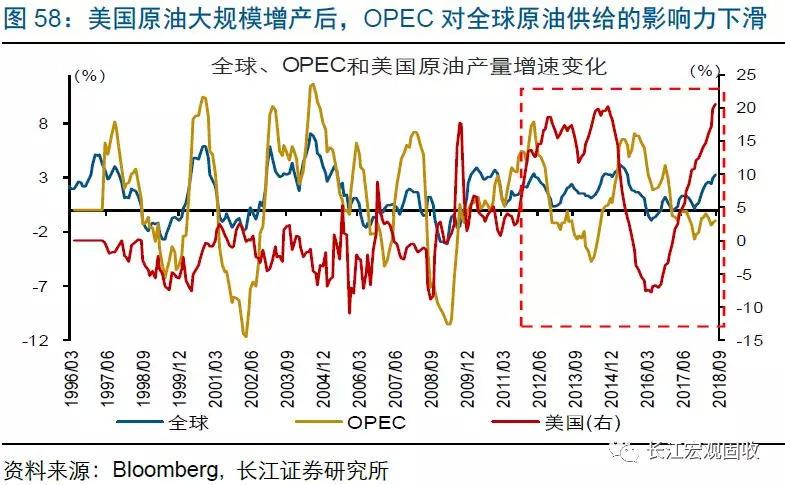

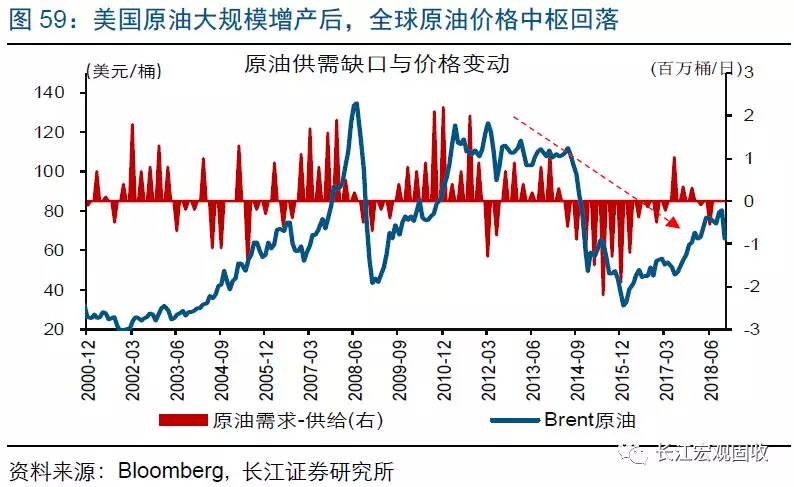

受美国油气产量大增影响,全球油气价格中枢回落,俄罗斯和OPEC等遭受显著负面冲击。以原油为例,伴随美国页岩油大幅增产、推升全球原油供给,Brent油价自2014年起从100美元/桶以上的高位快速回落,并在2016年初跌至27美元/桶左右、创2003年来新低。暴跌的油价给俄罗斯和OPEC各成员国带来巨大打击,甚至引发政局动荡、骚乱。为了支撑油价、托底经济,俄罗斯和OPEC被迫主动放弃市场份额、自2017年1月起持续减产。随着特朗普全面鼓励加大美国国内油气开采,俄罗斯和OPEC等资源型新兴经济体或将持续承压。

全球经济进入比差阶段,市场或全面开启Risk-off模式

美国迎景气拐点、非美景气加速回落,全球进入比差阶段

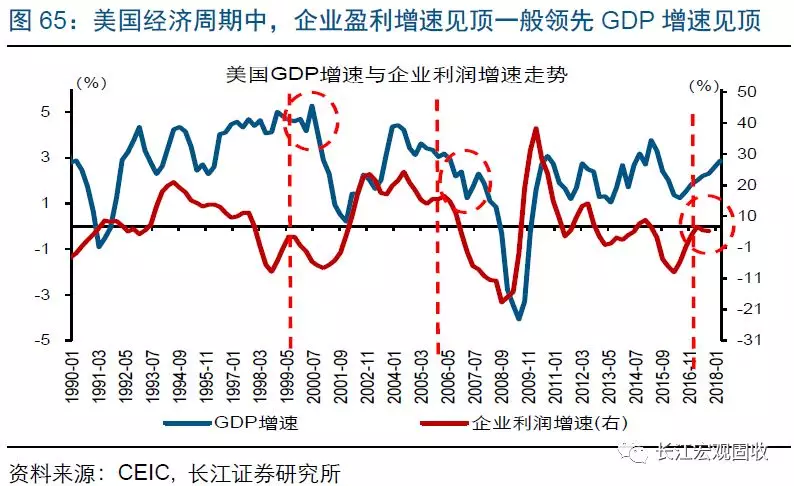

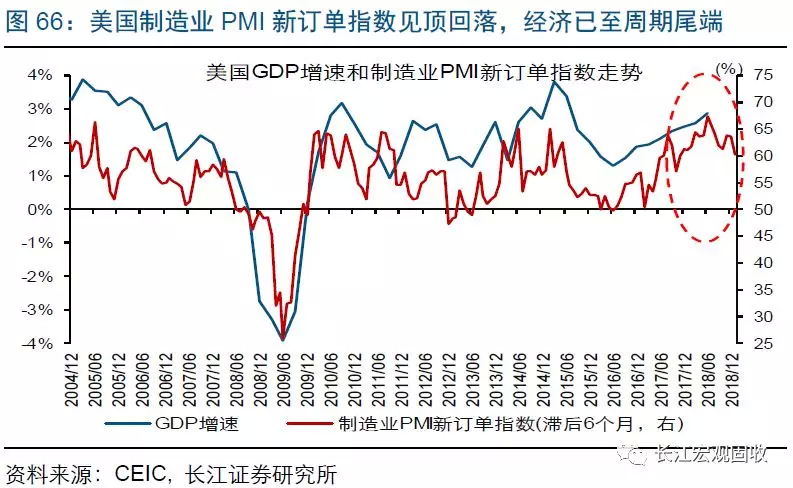

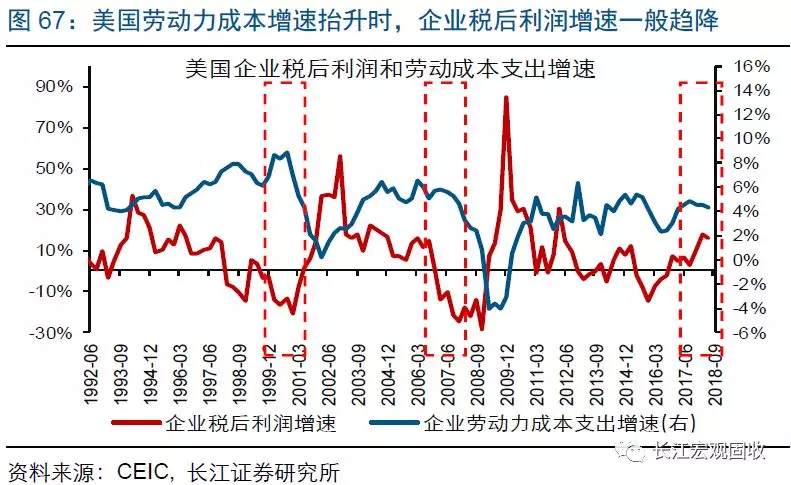

随着企业端景气见顶回落、加速下滑,美国经济即将迎来景气拐点。历史经验显示,美国企业端景气变化,是美国经济周期中的领先信号。例如,美国企业利润(税后)增速、制造业PMI新订单指数和库存指数等见顶回落时,美国经济均随后迎来景气拐点。2018年以来,美国制造业PMI新订单和库存指数双双见顶回落、大幅下滑。同时,虽然特朗普减税对美国企业税后利润形成一定提振,但受劳动力及融资成本加速抬升拖累,减税无法“阻止”美国企业税后利润增速进入下行通道。总体来看,美国经济已达周期尾端,即将迎来景气拐点。(关于美国企业端景气变化与经济周期的相关性分析,请参考我们已发布报告《逃不开的经济周期——五论繁荣的顶点》;关于特朗普减税效果的详细评估,请参考我们已发布报告《特朗普减税效果,是否高估?》)

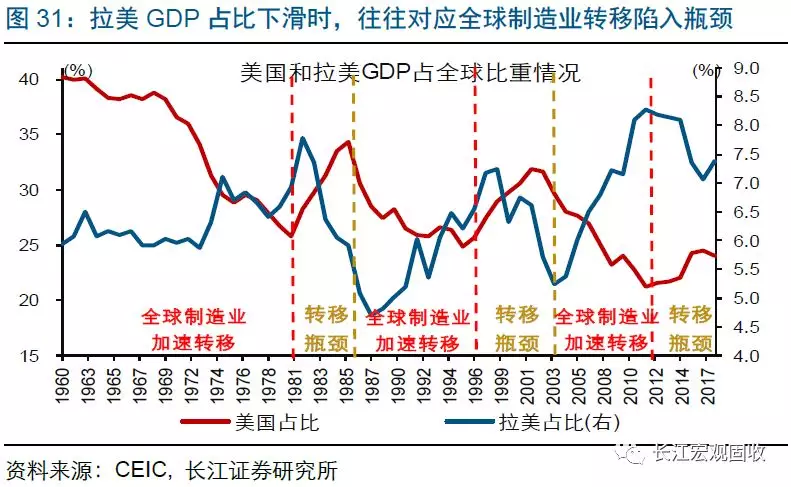

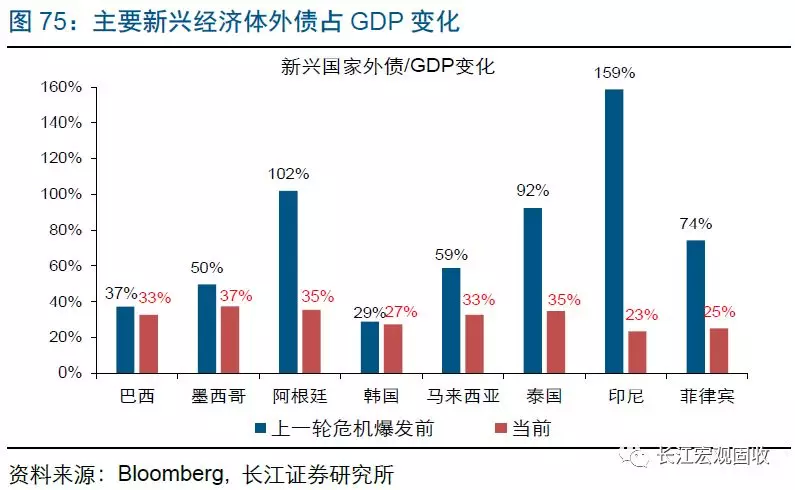

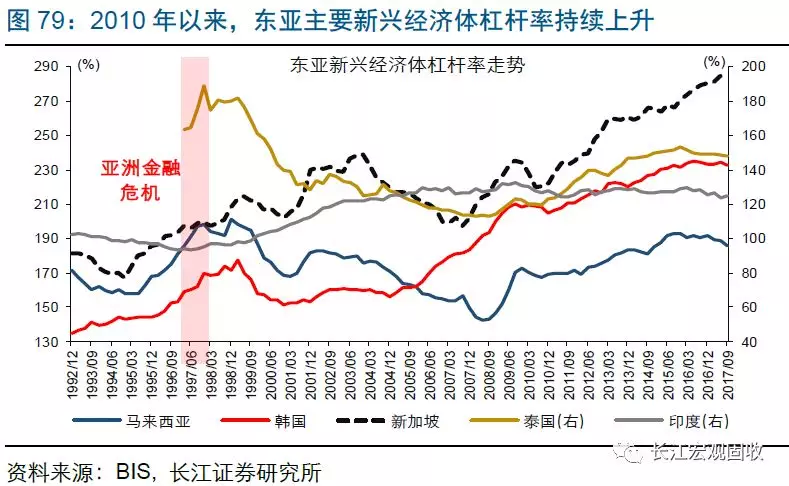

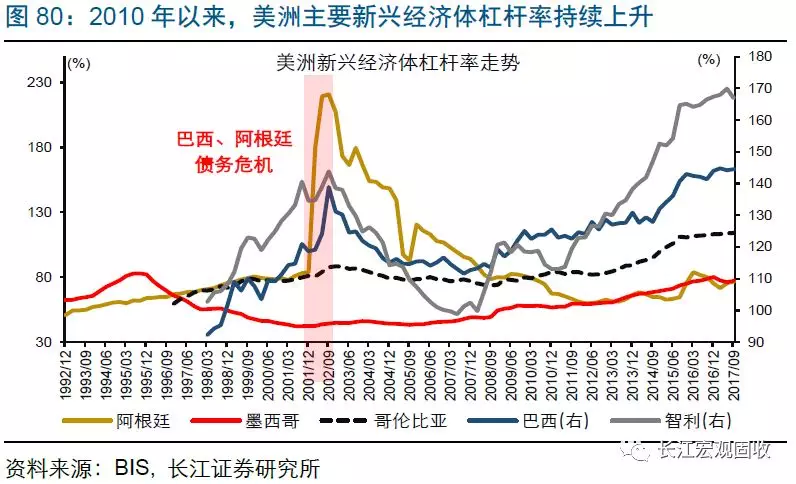

回溯历史,全球景气下滑和强美元环境中,新兴经济体曾多次爆发危机。历史经验显示,新兴经济体往往在全球制造业转移陷入瓶颈阶段,爆发危机。回顾前文分析,全球制造业转移陷入瓶颈后,全球经济一般低速增长,美元指数保持强势。对于新兴经济体而言,全球经济放缓和强美元下,本币往往大幅贬值,资本外流压力高企。若未能有效抑制资本外流、外汇储备大幅缩水,新兴经济体可能因无法偿还到期外债爆发危机,如1980年代的拉美、1999年巴西和2001年阿根廷危机;同时,新兴央行为抑制资本外流的被动收紧货币,也可能将杠杆高企的国内经济拖入衰退,如1997年亚洲金融危机。

Risk-off模式下,美股、部分新兴股市及工业金属或承压

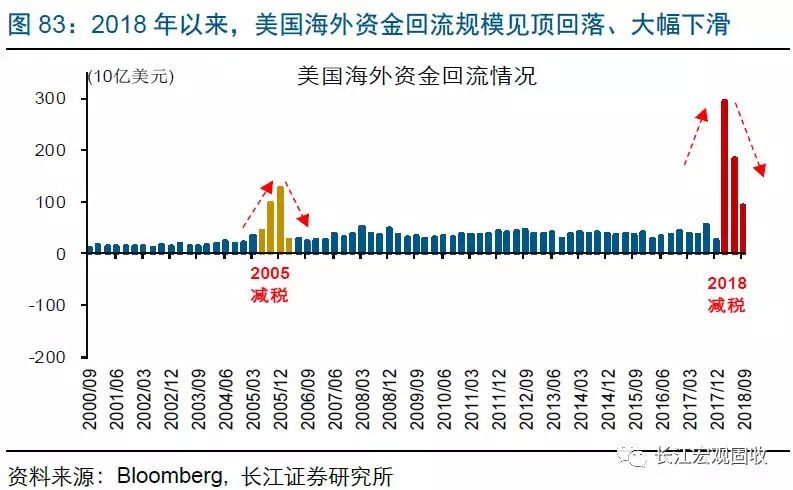

随着美国即将迎来景气拐点、叠加股票回购趋降,美股顶部已现、调整风险不断累积。美国宏观环境方面,美国经济已至周期尾端、即将迎来景气拐点,与历次美股见顶的宏观背景一致。微观机构行为方面,本轮美国企业通过从海外汇回利润、举债等方式大规模回购股票,为美股牛市做了巨大贡献。但随着特朗普减税效应随时间衰减、海外利润回流放缓,以及美国企业信用利差加速走扩、拖累债券融资下滑等,美股回购趋降。综合来看,美股顶部已现、调整风险不断累积。(关于美股走势的详细分析,请参考我们已发布报告《美股历次“见顶”背景梳理》、《特朗普减税效果,是否高估?》)

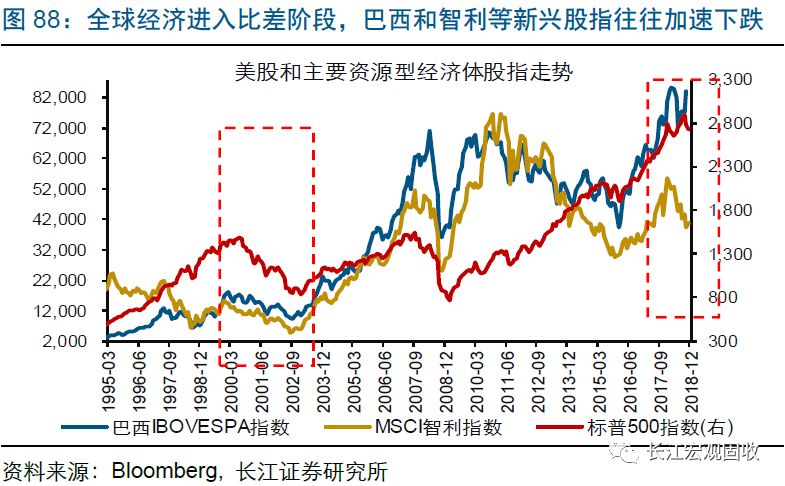

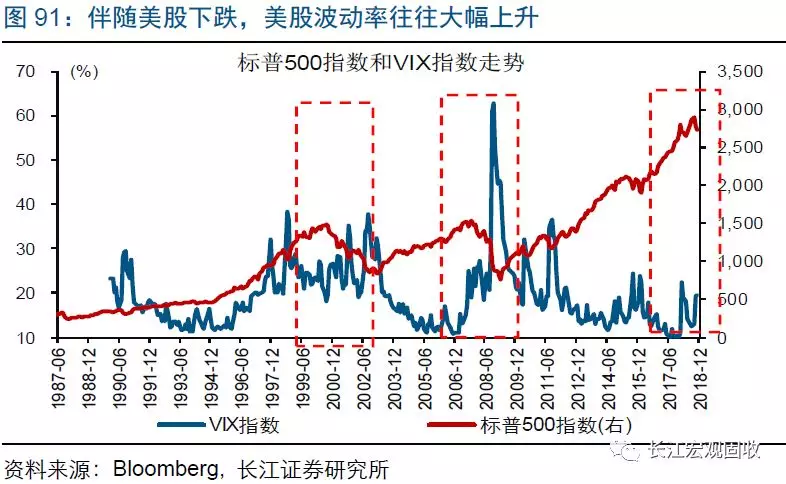

持续累积的调整压力下,美股及新兴股指波动率或趋抬升。回溯历史,当全球处于Risk-on模式时,由于股市持续带来超额收益,市场主体往往选择长期持有股票,股市波动率因此较低,如2010年至2017年、2002年至2006年;而一旦全球开启Risk-off模式,股市的调整往往引发市场主体进一步抛售股票,股市波动率随之大幅抬升,如2000年至2002年、2007年至2009年。本轮周期,随着全球开启Risk-off模式、美股和新兴股指调整风险持续累积,美股及新兴股指波动率或趋抬升[1]。

①2018年以来,美元指数大幅上涨、远超一众主流机构预期,与美国经济表现相对非美经济更强高度相关。由于包含一揽子主流货币,美元指数走势,实际反映的是美国与非美经济表现的相对强弱程度;因权重不同,美欧经济的偏离程度对美元指数影响最大。

②美元指数短周期波动背后,是美国与非美经济相对强弱的周期性交替;历轮走强阶段,均对应美国经济占全球比重上升。大历史观来看,美元周期轮回背后,是制造业从美国逐步向日欧、亚洲四小龙及中国转移;美元历轮走强阶段,均对应制造业转移陷入瓶颈。

③本轮周期与过往不同,逆全球化盛行,美国需求外溢大降、产业资本大规模回流美国,非美经济景气持续承压。受特朗普贸易保护等影响,欧洲等出口导向型经济体景气或加速回落;而特朗普加大能源及动植物产品等出口目标下,新兴经济体或遭受进一步冲击。

④2019年全球经济或进入比差阶段,新兴尾部风险持续累积。伴随企业端景气见顶回落,美国经济即将迎来景气拐点;受特朗普贸易保护等影响,欧洲等非美经济景气趋加速下滑。全球经济进入比差阶段,资本外流等冲击下,警惕新兴经济体爆发尾部风险。

⑤2019年市场或全面开启Risk-off模式。全球比差阶段,风险资产或普受冲击,美股调整风险累积,欧股及部分新兴股市显著承压,工业金属面临调整;避险资产或广泛受益,美股及新兴股指波动率趋升,美债长端收益率顶部已现,黄金中长期配置价值凸显。

【本文推送内容节选自长江研究已发布报告,报告原文请见2019年1月11日发布的研究报告《逃不开的周期轮回——2019年全球宏观经济展望》】

智通财经:研究报告